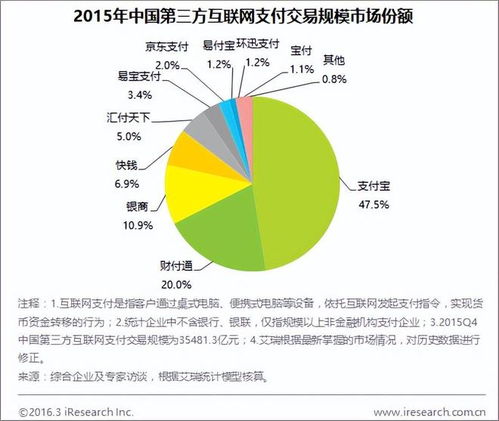

初創品牌互聯網營銷運作淺析 互聯網銷售新思維

隨著互聯網技術的快速發展,互聯網營銷已成為初創品牌打開市場、建立品牌影響力的重要手段。相比傳統營銷方式,互聯網營銷具有成本低、覆蓋廣、互動性強等優勢,特別適合資源有限的初創企業。本文將從互聯網營銷的核心策略、渠道選擇、用戶運營三個維度,淺析初創品牌如何有效開展互聯網銷售。

一、互聯網營銷的核心策略

1. 精準定位與差異化競爭

初創品牌需明確目標用戶群體,通過市場調研分析用戶需求、消費習慣等,制定差異化營銷策略。例如,針對年輕群體可通過社交媒體進行內容營銷,而針對專業人士則可選擇行業垂直平臺。差異化競爭有助于在激烈市場中脫穎而出,避免同質化競爭。

2. 內容為王,價值驅動

優質內容是吸引用戶的核心。初創品牌可通過撰寫行業洞察、用戶案例、產品教程等有價值的內容,建立專業形象,提升用戶信任度。結合熱點事件創作相關內容,可提高品牌曝光率。

3. 數據驅動的精細化運營

通過數據分析工具(如Google Analytics、百度統計等)追蹤用戶行為,優化營銷策略。例如,分析用戶來源、轉化路徑等數據,調整廣告投放渠道和內容,提高營銷效率。

二、互聯網營銷的渠道選擇

1. 社交媒體營銷

社交媒體(如微信、微博、抖音、小紅書等)是初創品牌低成本獲客的重要渠道。通過定期發布內容、與用戶互動、開展線上活動等方式,積累粉絲并轉化銷售。例如,抖音短視頻可直觀展示產品特點,小紅書通過用戶分享增強信任感。

2. 搜索引擎優化(SEO)與內容營銷

通過優化網站結構和內容,提高在搜索引擎中的排名,吸引精準流量。初創品牌可結合行業關鍵詞,發布高質量的博客文章、白皮書等,提升品牌權威性。

3. 電商平臺與自建商城

選擇適合的電商平臺(如天貓、京東、拼多多等)或自建商城,直接進行產品銷售。初創品牌可根據產品特點和目標用戶,選擇平臺入駐,并利用平臺的流量和營銷工具促進銷售。

4. KOL與社群營銷

與行業KOL(關鍵意見領袖)合作,借助其影響力推廣產品。建立用戶社群(如微信群、QQ群等),通過社群互動增強用戶粘性,促進復購和口碑傳播。

三、用戶運營與銷售轉化

1. 用戶體驗優化

從網站設計、購物流程到售后服務,全面提升用戶體驗。例如,簡化購買步驟、提供多種支付方式、建立快速響應機制等,降低用戶決策門檻。

2. 會員體系與忠誠度計劃

通過會員積分、等級特權、專屬優惠等方式,提升用戶忠誠度。例如,設置新用戶優惠、老用戶返利等激勵措施,促進用戶持續消費。

3. 數據反饋與迭代優化

定期收集用戶反饋,分析銷售數據,及時調整產品和營銷策略。例如,通過用戶評價、客服溝通等渠道了解需求,優化產品功能或服務流程。

四、總結

互聯網營銷為初創品牌提供了低成本、高效率的銷售渠道,但成功并非一蹴而就。初創品牌需結合自身資源與市場環境,制定清晰的營銷策略,選擇適合的渠道,并通過精細化運營持續優化。隨著人工智能、大數據等技術的發展,互聯網營銷將更加智能化、個性化,初創品牌應積極擁抱變化,不斷創新營銷模式,以實現可持續發展。

如若轉載,請注明出處:http://www.mm234.cn/product/33.html

更新時間:2026-04-27 20:03:24